物业公司投资逻辑 把握社区服务新蓝海

随着城市化进程不断加快,物业管理行业从单纯的房产附属服务,逐渐演变为一个独立的、具有广阔市场空间和持续现金流的投资领域。物业公司的投资逻辑主要围绕其稳定的收入模式、轻资产运营特性、社区增值服务潜力以及行业整合机遇展开。

物业公司的核心业务——基础物业服务,具有高度可预测的收入和现金流。通过收取物业管理费,企业能够获得稳定的经常性收入,这种收入受经济周期波动影响较小,为投资者提供了防御性较强的资产配置选择。

物业公司属于典型的轻资产运营模式。它们通常不需要大量资本投入用于固定资产,主要依赖人力资源和服务管理能力。这种模式使得物业公司能够实现较高的资本回报率,并且在规模扩张时,边际成本较低,有利于利润的持续增长。

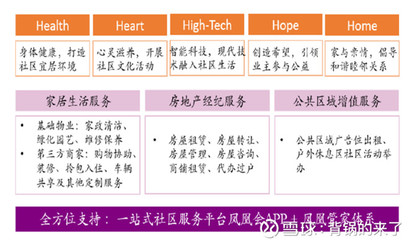

第三,社区增值服务已成为物业公司新的增长引擎。除了传统的安保、保洁、维修服务外,物业企业正积极拓展家政、养老、教育、新零售等多元化业务。这些增值服务不仅提升了客户黏性,还开辟了额外的利润来源。随着居民消费升级,社区服务的市场潜力巨大。

行业整合为头部物业公司提供了外延式增长机会。当前物业管理市场集中度较低,众多中小型物业公司服务水平参差不齐。资本实力雄厚的上市物业公司可以通过并购快速扩大管理面积,实现规模效应,提升市场份额和定价能力。

投资物业公司也需关注潜在风险,例如人工成本上涨对利润的侵蚀、服务质量与业主满意度之间的平衡、以及政策监管环境的变化等。

物业公司的投资价值在于其稳定的现金流基础、轻资产的运营模式、社区增值服务的拓展潜力以及行业整合带来的成长机会。对于长期投资者而言,选择管理规范、服务优质、具有品牌优势和规模效应的头部物业公司,有望在社区服务这片新蓝海中获得稳健回报。

如若转载,请注明出处:http://www.zaj99.com/product/39.html

更新时间:2026-06-19 22:52:11